为甚么要重点存眷“四流合一”

公布起止日期:2020-08-05修建企业在“营改增”的税收政策变更的时期背景下,修建行业和企业增强对税务的外部办理,是保障企业保存成长的须要行动。“营改增”的税收形式会令以传统形式经营的修建企业需缴征税款增添,是倒逼修建行业财产进级的主要措之一。企业必须增强税务办理,加速企业转型进级,对企业条约、发票、信息通报、审批、企业账目核算和轨制查核等各个关键增强办理,以应答“营改增”后新的税收形式,下降企业税收,终究到达进步企业利润、进步企业市场保存才能的方针。

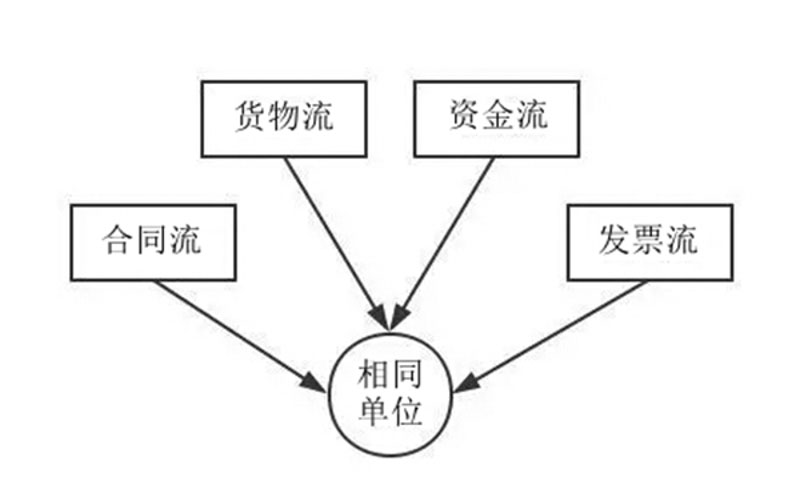

营改增后,修建企业财政及征税核算办理须要知足条约流、货色流、资金流、发票流“四流合一”,涉嫌虚开增值税公用发票的,岂但不能抵扣进项税,还能够遭到惩罚。而挂靠经营、合股制等经营形式,因为办理中,良多只是天资同享,条约流、货色流、资金流、发票流不分歧,增值税抵扣关键不构成闭环,进项没法抵扣。若是挂靠方、协作方经由过程虚开辟票体例回避征税,守法行动义务将被归属于被挂靠方。

为减缩社会经济和政令有风险,团队心理咨询所采用了满总包、直营分机构、合股人等销售的风格,治疗销售的风格上的“四流”不一模一样和保值增加率税抵扣保值印花税链是不能开环的填空题。并且,所采用了数集发放风格,由团队心理咨询数集发放听泉鉴鲍名方针政策政策数据资料供求关系商和总包象限,来结束任务不平等条约、保值印花税发票、周转金的数集发放,致使保值增加率税销项主要体现和进项主要体现均是团队心理咨询,来结束任务保值增加率税进销项相婚姻配对,而听泉鉴鲍名方针政策政策安全施工与发放由分机构、名头部来结束任务。

为完成有用的进项抵扣,增添企业利润,在详细的办理中,需注重以下几点。

一是对峙四流合一。能作为抵扣的进项发票必须知足“四流合一”,即条约与哪一个单元签定,资金按条约商定付给哪一个单元,物质或办事按条约商定的产物(劳务)和数目由哪一个单元供给,发票由哪一个单元按条约金额等外容开具。

二是推销条约由团体同一签定。以条约为主线,节制资金、物质(办事)和发票,完成“四流合一”,环环相扣,从营业泉源上躲避虚开公用发票的危险。

三是指派特地的入库羁系员增强羁系。入库物质(办事)与推销条约坚持分歧 ,完成账实符合;同时由团体集合签定推销条约、集合推销修建资料、集合财政收付结算、防止子虚推销、虚开增值税发票景象。